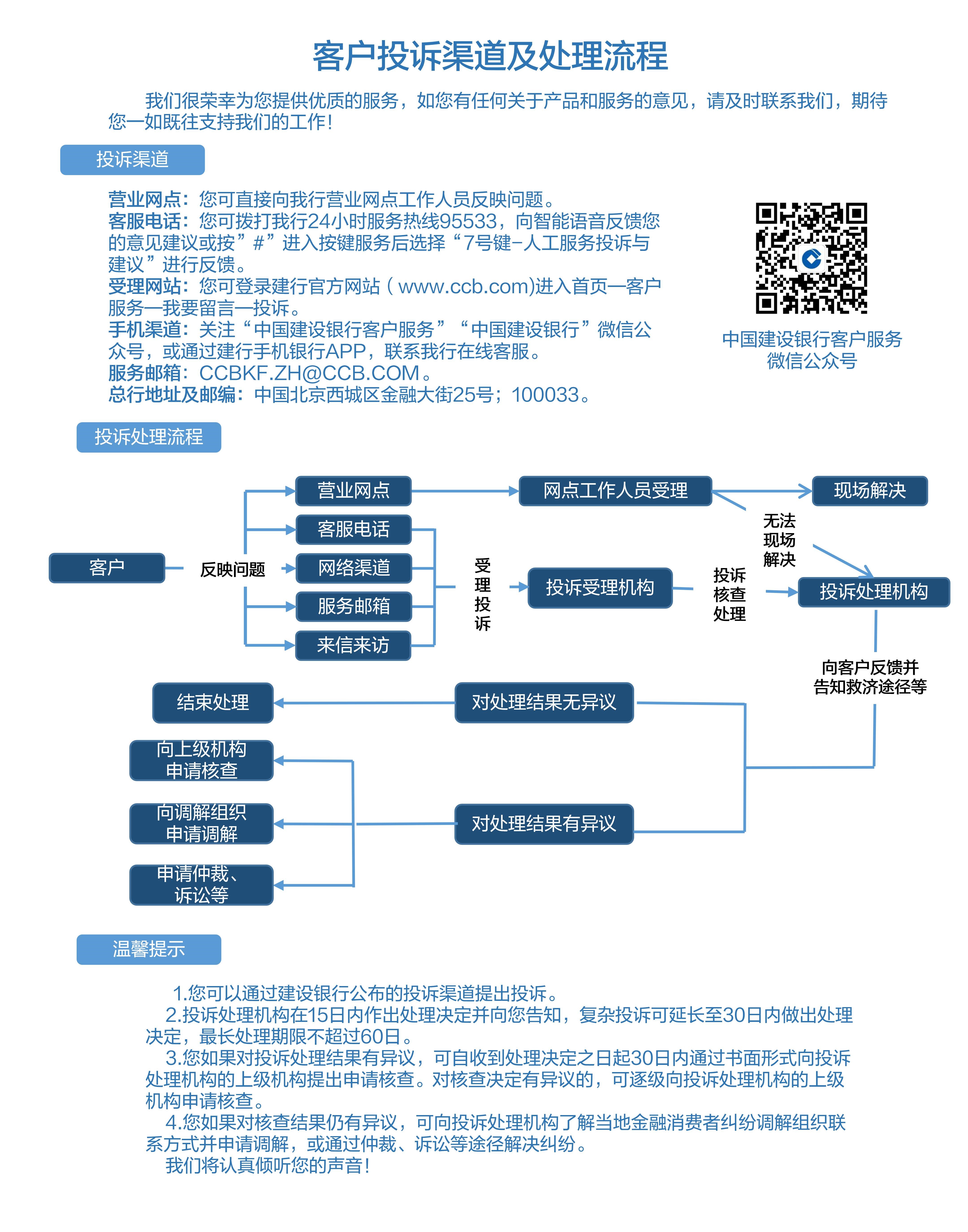

- 我的.com

- 优惠直通

- 分行推荐

- 快速帮助

- 我的.com

- 优惠直通

- 分行推荐

- 快速帮助

- •个性应用,常用功能,自主定制

- •交易记录,申请进度一站式查询

- •消息提醒,重要事项不遗漏

- •还有更多专享优惠

- 金融生活

财企[2008]第34号

2008年2月26

修订后的《企业财务通则》(财政部令第41号)施行以来,各类企业结合自身特点,按照《企业财务通则》的规定逐步调整、修订和完善了内部财务制度。在新旧财务制度衔接过程中,部分企业反映了一些问题,包括企业年金(即补充养老保险)缴费的列支、应付工资结余的处理等。为规范企业相关财务行为,现就有关问题通知如下:

一、关于企业补充养老保险费用的列支

(一)按照《企业财务通则》第四十三条的规定,已参加基本养老保险的企业,具有持续盈利能力和支付能力的,可以为职工建立补充养老保险。补充养老保险属于企业职工福利范畴,由企业缴费和个人缴费共同组成。

(二)补充养老保险的企业缴费总额在工资总额4%以内的部分,从成本(费用)中列支。企业缴费总额超出规定比例的部分,不得由企业负担,企业应当从职工个人工资中扣缴。个人缴费全部由个人负担,企业不得提供任何形式的资助。

《企业财务通则》施行以前提取的应付福利费有结余的,符合规定的企业缴费应当先从应付福利费中列支。

(三)企业缴费与职工缴费共同形成的补充养老保险基金,属于参加补充养老保险计划的职工所有,应当单独设账,与本企业及其他当事人的资产、业务严格分开。企业应当依法委托具有相应资质的基金管理机构对补充养老保险基金实施管理,并定期向职工公开补充养老保险基金的相关财务状况和会计信息。

(四)对于建立补充养老保险之前已经离退休或者按照国家规定办理内退而未纳入补充养老保险计划的职工,企业按照国家有关规定向其支付的养老费用,从管理费用中列支。

二、关于企业应付工资结余的处理

(一)《企业财务通则》施行后,处于正常生产经营情况的企业,在继续实施工效挂钩政策均条件下,截至2007年12月31日因实施工效挂钩政策形成的应付工资结余,应当继续作为负债管理,主要用于以后年度工资分配的“以丰补歉”,不能转增未分配利润、盈余公积、资本公积,以维护国家工效挂钩政策的一致性。今后国家对企业工资管理政策进行重大调整或者制定出台新的有关政策时,原有应付工资结余的处理再行规定。

企业截至2006年12月31日拖欠的以下支出,经职工(代表)大会审议通过后,也可从上述工效挂钩政策形成的应付工资结余中列支:

1.离退休人员符合国家规定的统筹项目外养老费用;

2.符合国家规定的内退人员基本生活费和社会保险费;

3.解除劳动合同的职工经济补偿金。

(二)企业进行公司制改建、接受新股东出资或者实施产权转让时,按照财政部印发的《企业公司制改建有关国有资本管理与财务处理的暂行规定》(财企[2003]313号)以及《关于〈企业公司制改建有关国有资本管理与财务处理的暂行规定〉有关问题的补充通知》(财企[2005]12号),工效挂钩形成的应付工资结余应当在资产评估基准日转增资本公积,不再作为负债管理,也不得量化为个人投资。

三、其他

(一)各级主管财政机关、各部门应当加强对所管理企业新旧财务制度衔接的指导和监督。对于企业违反《企业财务通则》及本通知规定的行为,主管财政机关应当依法追究企业及其负有直接责任的主管人员和其他人员的责任。

(二)本通知自印发之日起执行。涉及的税收管理问题,按照财政部、国家税务总局有关规定执行。各地区、各部门、各企业以前有关财务规定及财务行为与本通知不符的,一律以本通知为准。各企业2007年度财务会计报告涉及的相关问题,应当按本通知办理。

理财计算器

理财计算器 产品决策器

产品决策器 诊断规划工具

诊断规划工具 金融信息

金融信息

自助服务

自助服务

建行客服

建行客服

联系我们

联系我们

打印

打印 分享

分享

官方微博

官方微博 微信银行

微信银行 手机银行

手机银行{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}